Malheureusement non, il s’agit d’un mythe bien ancré, c’est l’émission de CO2 du véhicule qui va déterminer la part réellement déductible dans votre BNC et non le mode de financement (Emprunt ou crédit-bail).

Ci-dessous les règles de plafonnement :

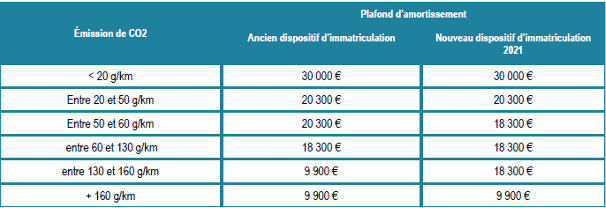

Les plafonds d’amortissement en fonction de l’émission de CO2 par véhicule (avec le nouveau système d’immatriculation dit WLTP) Case V7 de votre carte grise.

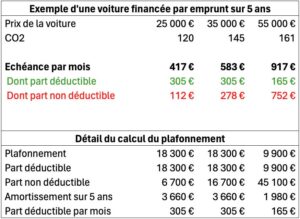

(Sans tenir compte des intérêts d’emprunts à ajouter et de la quote-part d’utilisation personnelle de la voiture à enlever).

Pour un financement par crédit-bail, il faudra se référer au contrat qui doit indiquer la part non déductible.

La part non déductible n’est pas un problème, il faut simplement l’avoir en mémoire et la considérer comme un salaire.

Lorsqu’il s’agit de choisir entre la location d’une voiture ou l’achat via un emprunt, nombreux sont ceux qui se basent sur des idées reçues concernant les avantages fiscaux. Cet article démystifie ces croyances en explorant les réalités fiscales de la location et de l’achat de véhicules pour les professionnels.

La Location de Voiture : Avantages Fiscaux et Limites

Avantages

- Déductions Fiscales Directes : Les loyers de la location sont généralement entièrement déductibles en tant que charges d’exploitation, ce qui peut réduire le revenu imposable de l’entreprise ou du professionnel.

- Pas de Souci de Dépréciation : La location évite les coûts de dépréciation du véhicule, un avantage non négligeable sur le plan comptable.

Limites

- Plafonds de Déduction : Selon la législation fiscale en vigueur, il peut y avoir des plafonds sur les montants déductibles, en particulier pour les véhicules de luxe ou ceux avec une forte émission de CO2.

- Absence de Propriété : À long terme, la location n’offre pas l’avantage de l’accumulation d’un capital, contrairement à l’achat.

L’Emprunt pour Achat de Véhicule : Avantages Fiscaux et Limites

Avantages

- Capitalisation : À terme, l’achat d’un véhicule constitue un actif pour l’entreprise ou le professionnel.

- Déductions Fiscales : Les intérêts de l’emprunt sont déductibles. De plus, la dépréciation du véhicule peut être comptabilisée comme une charge, offrant ainsi une réduction fiscale sur plusieurs années.

Limites

- Investissement Initial Plus Élevé : L’achat nécessite souvent un apport initial plus conséquent que la location, ce qui peut être un frein pour certaines structures.

Comparaison et Contexte

- Analyse de Rentabilité : Il est crucial de réaliser une analyse de rentabilité en prenant en compte tous les coûts associés, les avantages fiscaux, et la durée prévue d’utilisation du véhicule.

- Stratégie Fiscale : La décision doit s’intégrer dans une stratégie fiscale globale, tenant compte des spécificités de l’activité professionnelle et des objectifs à long terme.

Le choix entre la location et l’emprunt pour l’acquisition d’un véhicule ne se résume pas à une simple comparaison des avantages fiscaux. Il s’agit d’une décision stratégique qui doit prendre en compte les besoins spécifiques, la situation financière, et les objectifs à long terme de la structure ou du professionnel. Le cabinet Panacée Expertise vous accompagne pour vous éclairer.

Notre actualité

Consulter nos articles95 %

De client satisfait

2 k

Dossiers traités

1 756

Professionnels de santés

+33 %

D’économie en moyenne